La France, à l’instar de nombreux pays dans le monde, a décidé de mettre en place une nouvelle réglementation qui prévoit le remplacement systématique des factures papier par un format électronique structuré et homologué, plus simple, rapide et sûr.

Cette réforme répond à 3 objectifs :

- Réduire la fraude : La facturation électronique permet un suivi précis et transparent des flux financiers, limitant ainsi les risques de fraude à la TVA. Pour information, la fraude en France a atteint un niveau record en 2023 avec un montant de 15,2 milliards d’Euros (source : économie.gouv).

- Simplifier les formalités déclaratives : Les entreprises bénéficieront d’une automatisation accrue des tâches administratives, réduisant la complexité et la lourdeur des démarches.

- Accroitre la compétitivité : Adopter des outils modernes de gestion et des processus numériques standardisés aidera à augmenter l’efficacité des entreprises françaises, leur permettant de mieux rivaliser sur les marchés internationaux.

Historiquement, l’obligation de facturation électronique a été introduite pour la sphère publique en 2017 avec le portail « Chorus Pro », puis elle a été progressivement étendue à ses fournisseurs jusqu’en 2020 (Flux B2G).

Dans les prochaines années, l’obligation de facturation électronique va progressivement s’étendre aux transactions entre entreprises (Flux B2B).

Facturation électronique entre entreprises

Les règles de la facturation électronique (e-invoicing) et de la transmission des données de facturation et de paiement (e-reporting) ont évolué depuis leur introduction par l’article 26 de la loi n°2022-1157 du 16 aout 2022 de finances rectificatives pour 2022.

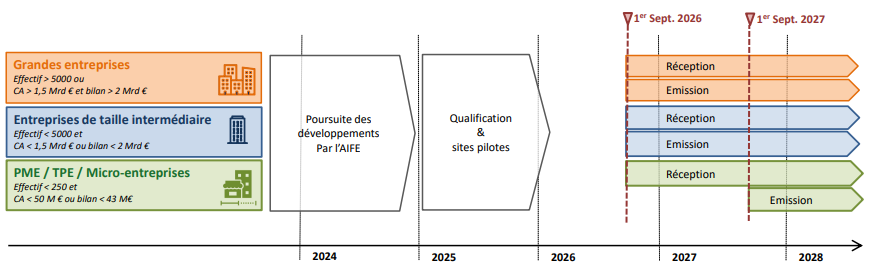

L’entrée en vigueur a été reportée par l’amendement n°I-5395 déposé le 17 octobre 2023 dans le cadre du projet de loi de finances pour 2024 qui prévoit :

- Pour les grandes entreprises, l’obligation d’émettre les factures au 1er septembre 2026,

- Pour toutes les entreprises, l’obligation de recevoir les factures au 1er septembre 2026,

- Pour toutes les entreprises restantes (ETI, PME, TPE, Micro-entreprises), l’obligation d’émettre les factures au 1er septembre 2027.

Foire aux questions : Applium vous répond !

Qui est concerné ?

Sont concernés par la réforme, les entreprises établies en France assujettie à la TVA, qu’elle soit redevable ou non de la TVA. Certaines exceptions existent toutefois comme les assujettis qui réalisent exclusivement des opérations exonérées au sens des articles 261 à 261 E du CGI (activité de santé, d’enseignement …).

Quels impacts sur la facturation de mes clients français et étrangers ?

La réforme contient deux obligations que se complètent :

- Le e-invoicing, l’obligation de facturation électronique si votre partenaire commercial est également assujetti à la TVA et est établi en France,

- Le e-reporting, l’obligation de transmission des données de facturation si votre partenaire commercial est une société étrangère ou un client particulier.

Cette réforme signifie-t-elle la fin de la facture « papier » ?

-

Oui, pour les échanges entre sociétés françaises, la facturation papier est interdite

-

Non, pour les échanges avec des sociétés étrangères ou des clients finaux.

La facturation « papier » est interdite lorsque l’émetteur et le destinataire de la facture sont assujettis à la TVA et établis en France. Le transfert direct de la facture entre l’émetteur et le destinataire est également interdit.